**বিশেষ অনুসন্ধানী প্রতিবেদন** সমবায় ও ক্ষুদ্র ঋণের মরণফাঁদ: আড়ালে চড়া সুদ, প্রকাশ্য শোষণ

প্রিন্ট

দেশের প্রান্তিক ও স্বল্প আয়ের মানুষের অর্থনৈতিক মুক্তির হাতিয়ার হওয়ার কথা ছিল ক্ষুদ্র ঋণ ও সমবায় সমিতি। কিন্তু বর্তমানে এই খাতটির একটি বড় অংশই রূপ নিয়েছে সাধারণ মানুষের গলার কাঁটায়। অতিরিক্ত মুনাফা লাভের লোভ এবং যথাযথ তদারকির অভাবে এই খাতটি এখন এক চরম শোষণের ক্ষেত্রে পরিণত হয়েছে। চড়া সুদের হার, ঋণের ফাঁদ, জোরপূর্বক ও অপমানজনক আদায় পদ্ধতি এবং চরম অস্বচ্ছতার কারণে প্রতিনিয়ত সর্বস্বান্ত হচ্ছেন হাজারো গ্রাহক।

তদন্তে দেখা গেছে, কাগজে-কলমে সুদের হার সহনীয় দেখানো হলেও, চক্রবৃদ্ধি ও নানা চতুর কৌশলের কারণে কার্যকরী সুদের হার হয়ে যায় আকাশচুম্বী। কিস্তি শোধ করতে না পেরে মানুষ এক সমিতি থেকে ঋণ নিয়ে অন্য সমিতির কিস্তি দিচ্ছে, যা তাদের ঠেলে দিচ্ছে চিরস্থায়ী ঋণের জালে। সময়মতো কিস্তি দিতে ব্যর্থ হলে গ্রাহকের বাড়িতে এসে মানসিক চাপ দেওয়া, জিনিসপত্র বা গবাদিপশু কেড়ে নেওয়া, এমনকি সামাজিকভাবে অপমান করার মতো ঘটনা এখন নিত্যদিনের চিত্র।

## ১. সুদের লুকোচুরি: ফ্ল্যাট রেটের গণিত ও শুভঙ্করের ফাঁকি

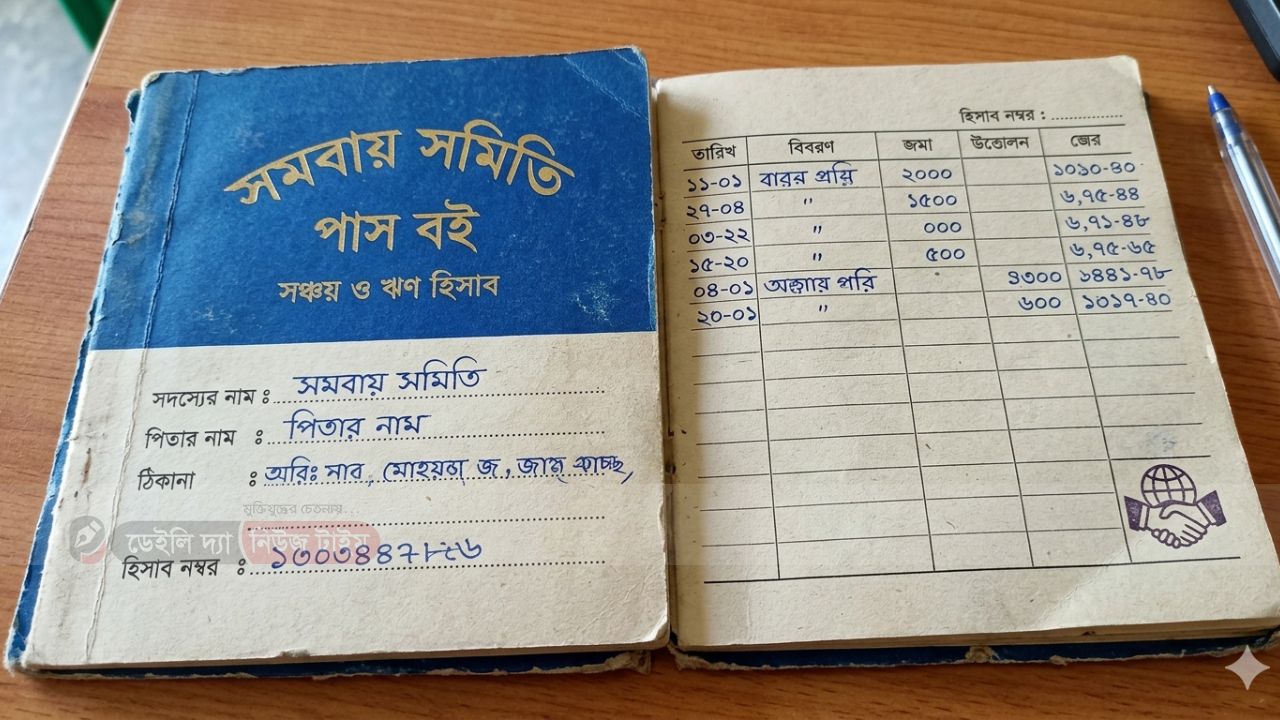

সমিতিগুলো সরাসরি বেশি সুদের কথা বললে গ্রাহক আসবে না, তাই তারা সুদের হিসাব পদ্ধতিতে এক চতুর কৌশল ব্যবহার করে। অর্থনীতির ভাষায় একে বলা হয় **ফ্ল্যাট রেট (Flat Rate)** বা সরল সুদের হার। নিয়ম অনুযায়ী সুদের হিসাব হওয়া উচিত **ডিক্লাইনিং রেট (Declining Rate)** বা হ্রাসমান পদ্ধতিতে, যেখানে আসল টাকা কমে যাওয়ার সাথে সাথে সুদের পরিমাণও কমে।

**অর্থনীতির গাণিতিক হিসাব:**

ধরা যাক, একজন গ্রাহক ১০% সুদে ১,০০,০০০ টাকা ঋণ নিলেন।

* **ফ্ল্যাট রেট (সমিতির নিয়ম):** গ্রাহক কিস্তি দিতে দিতে যখন আসল টাকা কমিয়ে ২০,০০০ টাকায় নিয়ে আসবেন, তখনও সমিতি তাকে পুরো ১,০০,০০০ টাকার ওপরই ১০% সুদ দিতে বাধ্য করবে।

* **ডিক্লাইনিং রেট (আইনি ও আদর্শ নিয়ম):** নিয়ম অনুযায়ী, গ্রাহকের যখন ২০,০০০ টাকা আসল বাকি থাকবে, তখন সুদ হিসাব হওয়ার কথা ছিল শুধু ওই ২০,০০০ টাকার ওপর।

> **ফলাফল:** ফ্ল্যাট রেটের এই শুভঙ্করের ফাঁকির কারণে কাগজে-কলমে সুদের হার ১০% বলা হলেও, প্রকৃত বা কার্যকরী সুদের হার (**Effective Interest Rate**) প্রকৃতপক্ষে **২৫% থেকে ৩০%** বা তারও বেশি হয়ে দাঁড়ায়, যা সাধারণ গ্রাহক বুঝতেই পারেন না।

>

## ২. শুরুতেই পকেট কাটা: অফেরতযোগ্য টাকার আড়ালে জালিয়াতি

ঋণ দেওয়ার চূড়ান্ত মুহূর্তে গ্রাহকের হাতে পুরো টাকা দেওয়া হয় না। বিভিন্ন "অফেরতযোগ্য" চার্জের নামে শুরুতেই একটি বড় অংশ কেটে রাখা হয়:

* **ফর্ম ও ফাইল প্রসেসিং ফি:** ঋণ আবেদনের শুরুতেই ফর্ম কেনা এবং ফাইল যাচাইয়ের নামে মোটা অংকের টাকা নেওয়া হয়, যা ঋণ না পেলেও ফেরত পাওয়া যায় না।

* **বাধ্যতামূলক অগ্রিম সঞ্চয় (Security Deposit):** ঋণ দেওয়ার সময় মোট ঋণের ১০% থেকে ১৫% টাকা কেটে \'সঞ্চয়\' হিসেবে রেখে দেওয়া হয়। গ্রাহক এই টাকা হাতে পান না, অথচ সুদ দিতে হয় পুরো টাকার ওপরই!

* **বীমা প্রিমিয়াম (Loan Insurance):** গ্রাহকের মৃত্যুর দোহাই দিয়ে একটি "বীমা ফি" কাটা হলেও এর কোনো রসিদ বা পলিসি ডকুমেন্ট গ্রাহককে দেওয়া হয় না।

* **কল্যাণ তহবিল ও মেম্বারশিপ ফি:** সমিতির সদস্য পদের নামেও শুরুতেই টাকা কেটে রাখা হয়।

## ৩. দৈনিক কিস্তির ফাঁদ: বার্ষিক সুদ যেখানে ৮০%!

বাজারের ছোট ব্যবসায়ী, কাঁচাবিক্রেতা, হকার বা রিকশাচালকদের টার্গেট করে চালু রয়েছে "রোজকার কিস্তি" বা দৈনিক কালেকশন। প্রতিদিন অল্প টাকা দিতে হয় বলে এটিকে গ্রাহকের কাছে সহজ মনে হয়, কিন্তু এর ভেতরের অর্থনীতি চরম শোষণমূলক।

**দৈনিক কিস্তির গাণিতিক হিসাব:**

ধরা যাক, একজন ক্ষুদ্র ব্যবসায়ীকে সকালে **১০,০০০ টাকা** ঋণ দেওয়া হলো। নিয়ম হলো, আগামী ১০০ দিন তাকে প্রতিদিন **১২০ টাকা** করে কিস্তি দিতে হবে।

* ১০০ দিনে মোট পরিশোধিত টাকা = ১২০ imes ১০০ = ১২,০০০ টাকা।

* ৩ মাস ১০ দিনে (১০০ দিনে) মোট সুদ = ২,০০০ টাকা।

* ১০০ দিনের সুদের হার = left(frac{২,০০০}{১০,০০০}

ight) imes ১০০ = ২০\%।

এই ১০০ দিনের সুদের হারকে যদি আমরা **বার্ষিক সুদের হারে (Annuity/Yearly Rate)** রূপান্তর করি:

যাতায়াত ও অন্যান্য লুকানো ফি হিসাব করলে এই কার্যকরী বার্ষিক সুদের হার **৭০% থেকে ৮০%** পর্যন্ত গিয়ে ঠেকছে!

## ৪. বাজার অর্থনীতি ও সমাজে এর নেতিবাচক প্রভাব

এই চড়া সুদের ঋণের বোঝা টানতে গিয়ে ক্ষুদ্র ব্যবসায়ীদের পিঠ দেয়ালে ঠেকে যায়। পরিবারের মৌলিক চাহিদা মেটানো এবং সমিতির দৈনিক কিস্তির টাকা জোগাড় করতে গিয়ে ব্যবসায়ীরা অনিচ্ছাকৃতভাবেই নানা অনৈতিক ও দুর্নীতিমূলক কর্মকাণ্ডে জড়িয়ে পড়তে বাধ্য হচ্ছেন।

ঋণের চড়া সুদ উসুল করতে গিয়ে ব্যবসায়ীরা বাজারে:

১. পণ্যে ভেজাল মেশাচ্ছেন।

২. অতিরিক্ত মুনাফা লাভের চেষ্টা করছেন।

৩. কৃত্রিম সংকট তৈরি করে পণ্যের দাম বাড়িয়ে দিচ্ছেন।

ফলে সমিতির এই শোষণের খেসারত পরোক্ষভাবে দিতে হচ্ছে দেশের সাধারণ মধ্যবিত্ত ও নিম্নবিত্ত ভোক্তাদের।

## বিশেষজ্ঞদের অভিমত

অর্থনীতিবিদ ও বাজার বিশ্লেষকদের মতে, ক্ষুদ্র ঋণ ও সমবায় খাতের এই লাগামহীন চড়া সুদ এবং অনৈতিক আদায় পদ্ধতি বন্ধ করতে হলে \'মাইক্রোক্রেডিট রেগুলেটরি অথরিটি\' (MRA) এবং সমবায় অধিদপ্তরের কঠোর নজরদারি প্রয়োজন। প্রতিটি ঋণের কার্যকরী সুদের হার কত, তা ঋণ বিতরণের আগেই গ্রাহককে লিখিতভাবে জানানো বাধ্যতামূলক না করলে এই নীরব লুণ্ঠন বন্ধ করা সম্ভব নয়।

মতামত